Ogunsen: Lönsamhet först, tillväxt sen

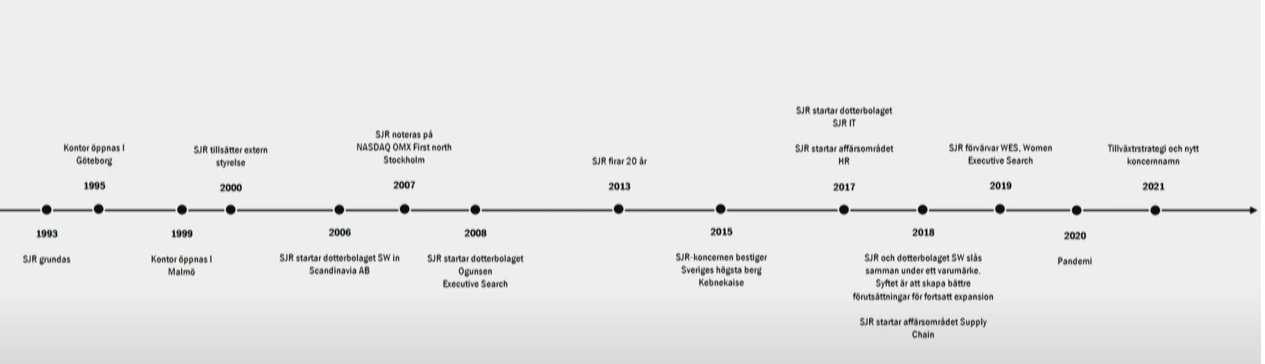

Ogunsen är ett konsult- och rekryteringsbolag som grundades 1993 under namnet SJR av Per Ogunro, som idag är styrelseordförande i bolaget. Den ursprungliga verksamheten bestod av att hyra ut banktjänstemän. Bolaget utökade 2017 med IT & HR och under 2018 utökade man även med supply chain, samt slog ihop dotterbolagen SW & SJR. Man har växt organiskt fram till 2019 då man förvärvade WES. Kontor finns i Stockholm, Göteborg, Malmö, Uppsala och Helsingborg.

Bolaget består idag av två varumärken:

SJR som grundades 1993 och är specialiserade inom ekonomi och finans, men har även affärsområden inom HR, lön, Supply Chain, inköp och IT. SJR erbjuder följande tjänster:

- Konsultuthyrning - 250 SJR-konsulter och 100 underkonsulter

- Interim Management - Tillsättning av konsulter på chefs- och ledningsnivå

- Rekrytering

- Executive Search - Rekrytering av ledare och affärskritisk specialistkompetens

- Rådgivning och utveckling- Second Opinion, Karriärrådgivning, Utvecklande Ledarskap, Teamutveckling

WES som grundades 2011 och som förvärvades av Ogunsen 2019. WES rekryterar ledare till befattningar på ledningsnivå, mellanchefsnivå och till styrelser med fokus på att öka jämställdhet och mångfald.

Per Ogunro berättade på Introduce Investor Days 2019 att man ser upp till det amerikanska bolaget Robert Half, som enligt honom är bäst i klassen och som man försöker efterlikna sedan sin omstrukturering 2018. Han betonade att bolagets främsta fokus ligger på lönsamhet och soliditet, medan tillväxt kommer i andra hand.

Historisk utveckling

Bolaget växte helt organiskt från 1993 fram tills dess att man förvärvade WES 2019.

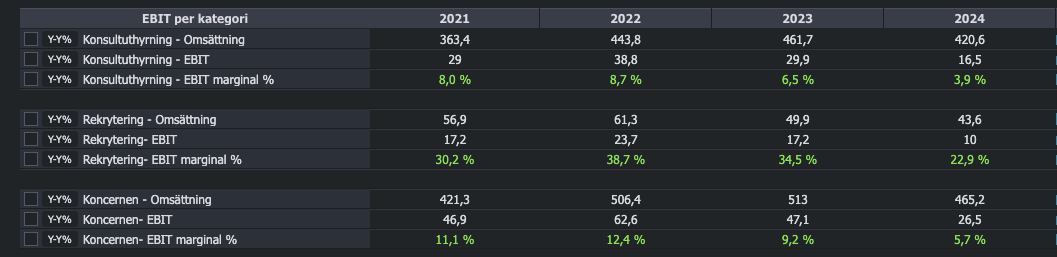

Under 2024 omsatte företaget 464 MSEK. Nedan kan man se fördelningen av intäkter mellan deras olika segment 2021–2024.

Historiskt har rekrytering utgjort 12–13 % av koncernens intäkter, men det försämrade ekonomiska läget har gjort att man har haft fallande intäkter inom rekrytering både under 2023 och 2024, vilket har gjort att man har tappat cirka 29 % av intäkterna inom rekrytering sedan 2022, samtidigt som konsultuthyrning endast är ner 5 % sedan 2022.

Bolagets rörelsemarginal har i snitt de senaste 10 åren varit cirka 9 %, och vinstmarginalen har i snitt varit 7 % under samma period. Kollar man på 10 års CAGR för omsättningen så ligger den på 3,2 %.

2021 började man presentera EBIT för respektive område. Där kan man se att man har en väldigt hög EBIT-marginal på rekryteringen.

Man har senaste 10 åren delat ut nästa hela vinsten.

Kunder

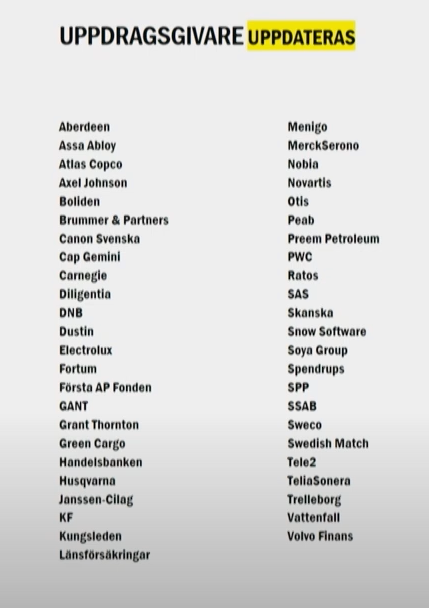

Ogunsen skriver i sin årsredovisning för 2023 att ingen kund utgör mer än 10 % av bolagets intäkter. Bolagets kunder är framförallt större bolag inom flera olika branscher

Finansiella mål

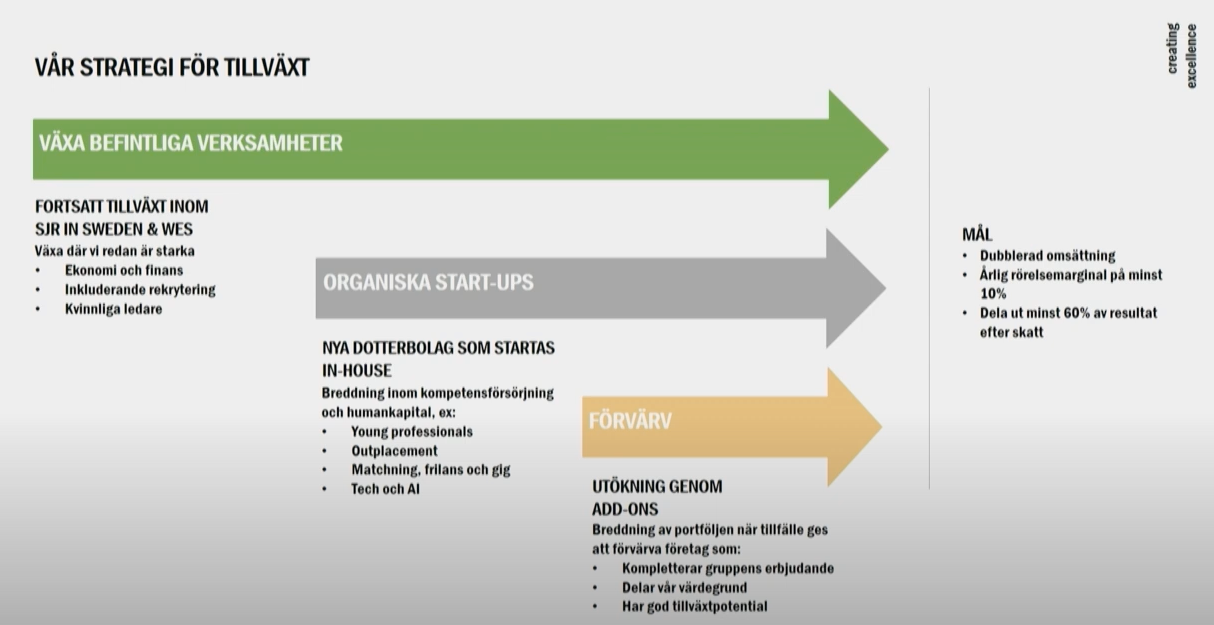

Augusti 2021 så presenterade man nya finansiella mål, där man skrev följande: Den nya strategin är utformad för att skapa en plattform för tillväxt och möjliggöra en breddning av koncernens verksamhetsområden, som i dag har en tyngdpunkt inom ekonomi och finans, till att omfatta fler typer av tjänster för kompetensförsörjning och humankapital.

Tillväxtstrategin syftar till att uppnå det långsiktiga målet att dubblera koncernens omsättning inom fem år. SJR:s finansiella mål är en årlig rörelsemarginal på minst 10 %. Utdelningspolicyn att dela ut minst 60 % av resultat efter skatt ligger fast, under beaktande av SJR:s resultatutveckling, finansiella ställning samt långsiktiga investeringsbehov.

Tillväxten ska huvudsakligen ske organiskt inom befintliga företag i koncernen och genom nystartade verksamheter. I tillväxtstrategin ryms också möjligheten att göra kompletterande förvärv där det går att skapa synergier med koncernens verksamhet och varumärke i bemannings- och rekryteringsbranschen.

Under 2021 hade bolaget en omsättning på 420 miljoner, vilket antyder att målet var omkring 840 MSEK för 2026 – någon exakt siffra kommunicerades dock aldrig. Med tanke på den nuvarande marknaden skulle det krävas ett större förvärv för att uppnå dessa mål under 2026, något som jag inte bedömer som sannolikt.

Ägare

Bolagets 20 största ägare äger cirka 56 % av bolaget, där Per Ogunro som grundade bolaget är största ägaren och äger cirka 1,8 miljoner aktier. Fredrik Lidberg, som är vice VD och har varit anställd i Ogunsen sedan 1993, är fjärde största ägare med 400 000 aktier.

Varför är bolaget billigt?

Svag Ekonomi

Sedan H2 2023 har marknaden för konsultuthyrning och rekrytering varit mycket svag på grund av det ekonomiska läget. Företag har varit återhållsamma med både rekrytering och konsultinhyrning för att minska kostnader, vilket har påverkat hela branschen negativt.

Om man studerar branschkollegan Wise Groups segment Rekrytering & Konsultuthyrning så minskade omsättningen med 11 % under 2023 och 23 % under 2024 jämfört med föregående år. Även Poolia uppvisade en nedgång på cirka 21 % under 2024. Båda bolagen redovisade förluster under både 2023 och 2024.

Ogunsen har presterat betydligt bättre under samma period med en omsättningsökning på 1,2 % under 2023 och en nedgång på 9,2 % under 2024. Bolaget har dessutom varit lönsamt under båda åren.

24 - månaders regeln

24-månadersregeln innebär att en inhyrd konsult som jobbat sammanlagt mer än 24 månader under en 36-månadersperiod ska erbjudas anställning hos kundföretaget. 24-månadersregeln började räknas från 1 oktober 2022 och blev aktuell först 1 oktober 2024. Regeln har gjort att många bolag har valt att avsluta uppdrag eller erbjuda anställning till konsulter.

Ogunsen skrev följande i sin Q2 Rapport: Vår bedömning just nu av den nya uthyrningslagen, med bland annat den så kallade 24-månadsregeln är att den inte kommer att påverka verksamheten i någon större omfattning. Detta stämmer väl överens med vad Per berättade på Introduce Investor Days 2019 där han beskrev att konsultverksamheten mest består av interima/tillfälliga uppdrag.

Att uppdragen är interima/tillfälliga gör att deras genomsnittliga konsultuthyrningsuppdrag är kortare än 24 månader, vilket gör att påverkan inte blir så stor för Ogunsen.

Vad tror jag?

2025 kommer troligtvis fortsatt bli ett tufft år för branschen och Ogunsen skrev följande i Q4 2024: "Under inledningen av 2025 har efterfrågan fortsatt på samma nivå som tidigare kvartal. Vi har under inledningen av kvartalet ytterligare effektiviserat/reducerat personalstyrkan i syfte att förbättra lönsamheten."

Min investering i Ogunsen långsiktig och jag har inga problem med att hålla aktien kommande 3 åren om det skulle krävas för att marknaden ska vända. Om tre år tror jag att marknaden har förbättrats och att bolaget har återgått till sin historiska vinstmarginal på omkring 7 %. För 2027 räknar jag med en omsättning på 540 mkr med en vinstmarginal på 7 %, vilket ger cirka 3,5 kr i vinst per aktie. Med en multipel på 13 ger det 46 kr per aktie. Lägger man till nettokassan på cirka 3,4 kr per aktie landar man på cirka 49 kr. Dessutom förväntar jag mig en utdelning på cirka 7 kr per aktie under perioden 2025–2027, där jag räknar med att utdelningarna kommer täckas av kassaflöden under samma period. När man adderar utdelningarna till mitt motiverade värde och räknar med att det tar tre år att nå detta värde, ger det en total årlig avkastning på över 20 %. Vänder marknaden snabbare så förväntar jag mig att avkastning blir betydligt mycket högre än så.

Min tes är enkel. Jag investerar i ett bolag som historiskt sett har varit bäst i branschen när det kommer till lönsamhet, där externa faktorer som bolaget inte kan påverka har påverkat verksamheten negativt, utan att bolaget självt har gjort några misstag. Under tiden jag väntar på att marknaden förbättras så får jag en utdelning på cirka 6 % per år.

Rätta mig gärna om någon av mina siffror/antagande är helt felaktiga. Man kan nå mig på: [email protected] alternativt på Bluesky https://bsky.app/profile/mcapital1907.bsky.social eller på X: https://x.com/mcapital1907

Disclaimer: Jag äger aktier i Ogunsen långsiktigt. Att investera i aktier innebär alltid ett risktagande. Värdet kan både öka och minska, och det finns ingen garanti att du får tillbaka det investerade kapitalet. Det jag skriver på bloggen ska inte betraktas som köp- eller säljrekommendationer. Gör alltid din egen analys.