För några år sedan läste jag Stanley Druckenmillers tal som han höll 2015 för medlemmarna i The Lost Tree Club. Han nämnde följande:

Att våga lyfta blicken och kolla längre fram än nästa kvartal är otroligt kraftfullt, och det är här man kan hitta bolagen som handlas väldigt lågt på framtida vinster samtidigt som många andra fokuserar på att P/E-talet i år är högt. Det omvända gäller givetvis när man kollar på ett bolag som handlas till ett lågt P/E-tal baserat på rapporterade vinster. Min egen erfarenhet är att investeringar som handlas till låga P/E idag tenderar att vara dyra om man kollar på vinsten några år ut.

Nedan kommer ett exempel varför det är otroligt viktigt att kolla på E:et i P/E-talet.

| Bolag | Aktiekurs 1 Juli 2007 | Vinst Aktie 2006 | P/E på 2006 | Vinst Aktie 2009 |

|---|---|---|---|---|

| Volvo B | 140,34 | 8,03 | 17,5 | - 7,26 |

| SEB C | 112,47 | 13,1 | 8,59 | 0,58 |

| Trelleborg | 88,65 | 3,80 | 23,32 | 1,7 |

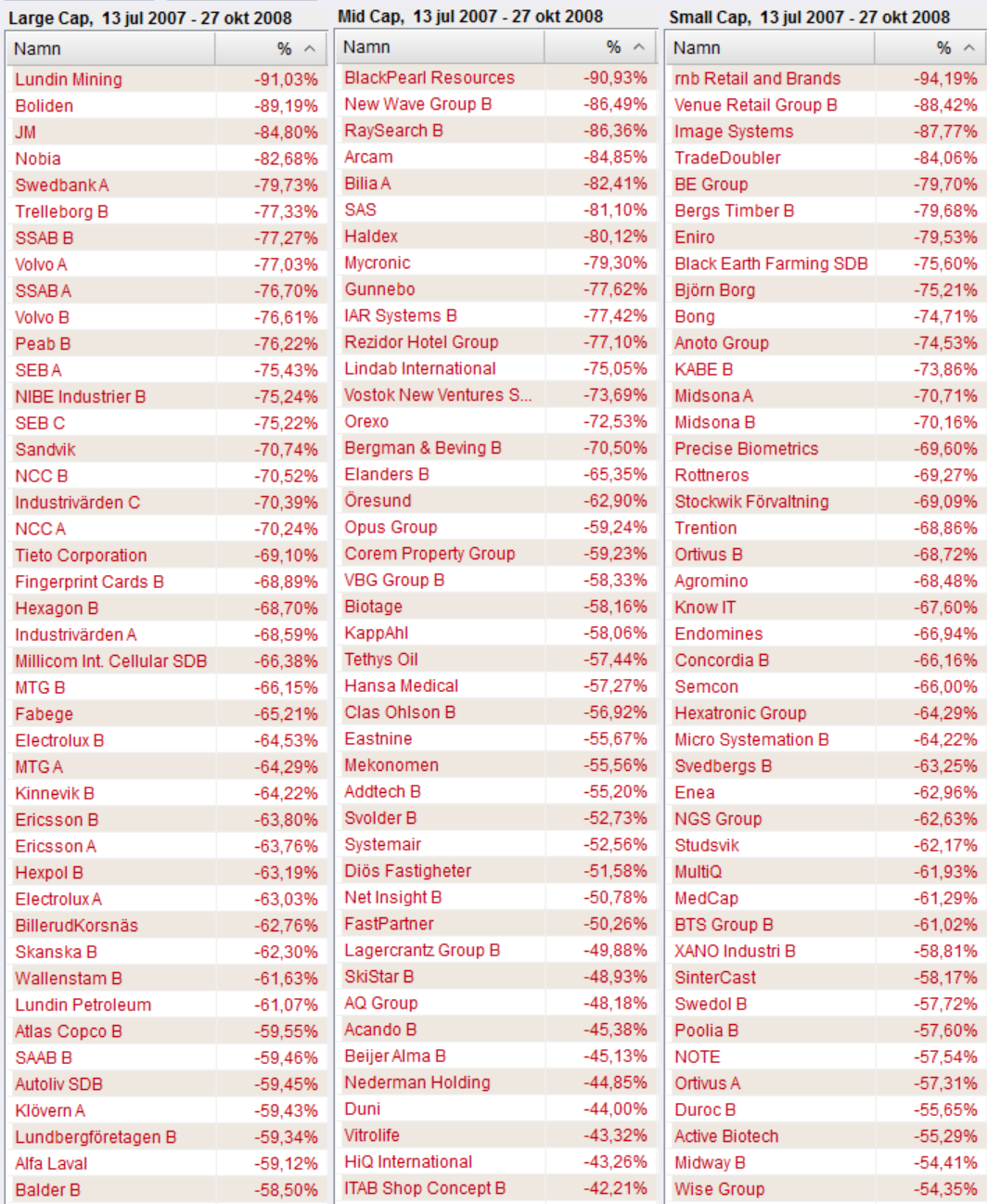

Här är en översikt hur bolagen på Stockholmsbörsen utvecklades under finanskrisen, hämtad från Avanzas blogg: 10 år sedan finanskrisen – en återblick!

Om man kollar på bolagen i min tabell så är där ingen av bolagen som handlades på väldigt höga P/E tal på den rapporterade vinsten och det skulle därför vara enkelt sommaren 2007 att köpa bolagen baserat på att P/E talen inte är höga.

Ovan visar att P/E-talet isolerat inte säger något om bolaget är billigt eller dyrt. Det handlar istället om den framtida vinsten som på några års sikt kan vara både högre eller lägre än den nuvarande.

Det är därför viktigast att försöka förstå vad vinsten är ett normalt år så att man kan ställa det nuvarande priset mot det. Det innebär att man kan betala höga P/E-tal om vinsten är långt under den normala och samtidigt tycka att P/E-talet är för högt om nuvarande vinsten är långt över vad man uppskattar att den normaliserade vinsten bör vara.

Det är viktigt att försöka förstå var vi är i cykeln när man försöker uppskatta vinsten några år ut. Går bilförsäljningen väldigt bra, så kan vi dra slutsatsen att vi troligtvis befinner oss i en stark konjunktur och att det inte är några lågkonjunkturvinster som vi tittar på om vi kollar på ett bolag som påverkas av konjunkturen. Vinsten lär därför vara lägre om några år än vad den är idag.

För att generera en hög avkastning så krävs det att jag vågar visualisera en framtid som skiljer sig från det nuvarande läget. Här är några exempel:

- Corona gjorde att en stor del av handeln flyttades online vilket gjorde att alla e-handelsbolag växte kraftigt. Om jag kollade 18 månader framåt när alla pratade om e-handelsbolagen, och istället ställt mig följande frågor:

- Hur kommer det se ut när restriktionerna släpper?

- Kommer det här bolaget kunna fortsätta att växa med 30 % per år när man innan Corona växte med 10 %?

- Vad är ett rimligt P/E-tal vid 10 % tillväxt istället för 30 % och vad ger det för värdering på historiska vinstmarginalen?

Är jag ärlig mot mig själv så kommer jag troligtvis fram till att många av bolagen handlas på väldigt höga värderingar mot en mer normaliserad vinst.

- Vi är i slutet av 2023 som har varit ett väldigt dåligt år för IT-konsulter med inriktning mot e-handel som har det svårt p.g.a. den dåliga konjunkturen som har gjort att man måste skjuta upp projekt och nya investeringar, vilket har påverkat konsulternas marginaler kraftigt negativt och man har 1 % vinstmarginal istället för den historiska som legat runt 5–6 %. Om jag kollar 18 månader framåt så ställer jag mig frågan:

- Kommer läget vara detsamma om 18 månader eller kommer kunderna börja investera igen?

- Om man börjar investera igen är det troligt att man kommer återgå till tillväxt och de historiska marginalerna?

- Om man återgår till den historiska tillväxten runt 10 % som man hade innan lågkonjunkturen och når 5–6 % lönsamhet, vad är en rimlig värdering då?

Troligtvis kommer jag i dessa lägen hitta bra investeringsmöjligheter som ger en hög avkastning till låg risk eftersom mycket negativt redan är inprisat.

Här är några saker som jag försöka att ha med min när jag börjar kolla på ett nytt case:

- Är vinsten på all time high eller low?

- Köper du vinsten när den är låg så kommer den troligtvis öka framöver. När vinsten är på topp gäller det motsatta, vilket gör risken betydligt högre. Detta förutsätter givetvis att bolagets marginaler pendlar över tid och att inga drastiska förändringar har skett som gör det omöjligt för bolaget att återgå till historiska marginalnivåer.

- Vad är bolaget normaliserade marginal?

- Kolla på vad marginalen / omsättningen var några år innan senaste peaken och använd det som bas.

- Vad kan vinsten tänkas vara om 3 år?

- Vad är ett rimligt P/E-tal för det här bolaget?

- Varför är det här billigt?

- Kommer problemet som gör att bolaget är billigt att lösa sig?

- Applicera inte sanningar från förr på framtiden

- Exempelvis att värdet på bostäder har aldrig fallit och därför kommer dom inte göra det i framtiden. Kolla på vad som hände med bostadspriserna i USA under finanskrisen.

Kan varmt rekommendera "Common Stocks and Common Sense" av Edgar Wachenheim som, blandat med mina egna reflektioner, ligger som grund till det här inlägget. Det är en bok som jag varmt kan rekommendera och som jag läste i början av min investerarkarriär omkring 2017.

En investering ska vara självklar när man gör den – annars är det troligtvis inte ett bra case. Ett vanligt misstag är att man fokuserar på det nuvarande P/E-talet istället för att fundera över vad vinsten kommer att vara på sikt. Det är otroligt viktigt att skapa sig en egen bild, och man gör lätt misstaget att börja läsa vad alla andra tycker.

Fördelen som man har jämfört med analytiker och andra "experter" är att man kan göra vilka estimat som helst och behöver inte justera sina antaganden för att det ska se snyggt ut eller motivera ett högt pris. Man kan t.ex. säga att bolag X:s vinstmarginal idag är 10 % och den historiska har varit runt fem, därför ska marginalen kommande 3 åren troligtvis tillbaka till den historiska eftersom inget har förändrats i bolaget. Det är otroligt sällan man ser en analytiker presentera en prognos där marginalen år 3 är lägre än den nuvarande och vinsten inte har gått upp. Avslutar med några visdomsord från Warren Buffett: