CombinedX: IT Specialistbolag med pilot-vd

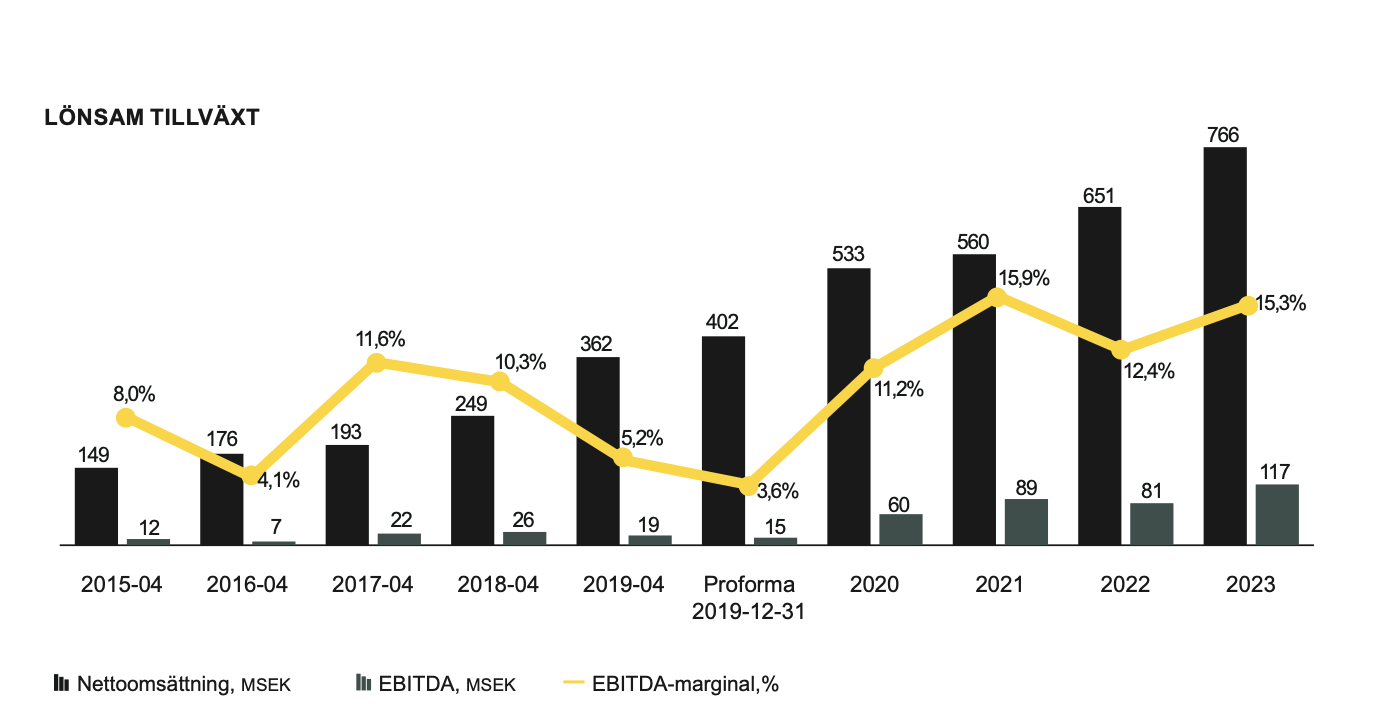

CombinedX är ett IT-specialistbolag som noterades på First North under början av 2022 till en kurs på 42 kr per aktie. Sedan dess har bolaget ökat omsättningen från 560,1 MSEK 2021 till 930 MSEK under 2024. Trots tillväxten handlas aktien idag under introduktionskursen, med ett pris på 37,2 kr i samband med att jag skriver det här.

CombinedX affärsidé är att utveckla och förvärva marknadsledande specialistbolag inom digitalisering. Dotterbolagen drivs decentraliserat i självgående specialistbolag.

Bolagets VD och koncernchef Jörgen Qvist har varit VD sedan april 2020. Från bolagets årsredovisning 2019:

Jörgen Qwist var under åren 1991–2017 med och byggde upp datakommunikations- och IT-driftsleverantören DGC där han även var VD från 1999 till 2017. Jörgen ansvarade för att ta DGC till Nasdaq Small Cap år 2008 där bolaget sedan var noterat till dess att EQT köpte det 2017. Jörgen Qwist ansvarade sedan för att slå samman DGC:s datakommunikationsverksamhet med IP-Only och bilda det som idag heter IP-Only Enterprise, och därefter för att slå samman DGC:s IT-driftverksamhet med Candidator och bilda det som idag heter Iver.

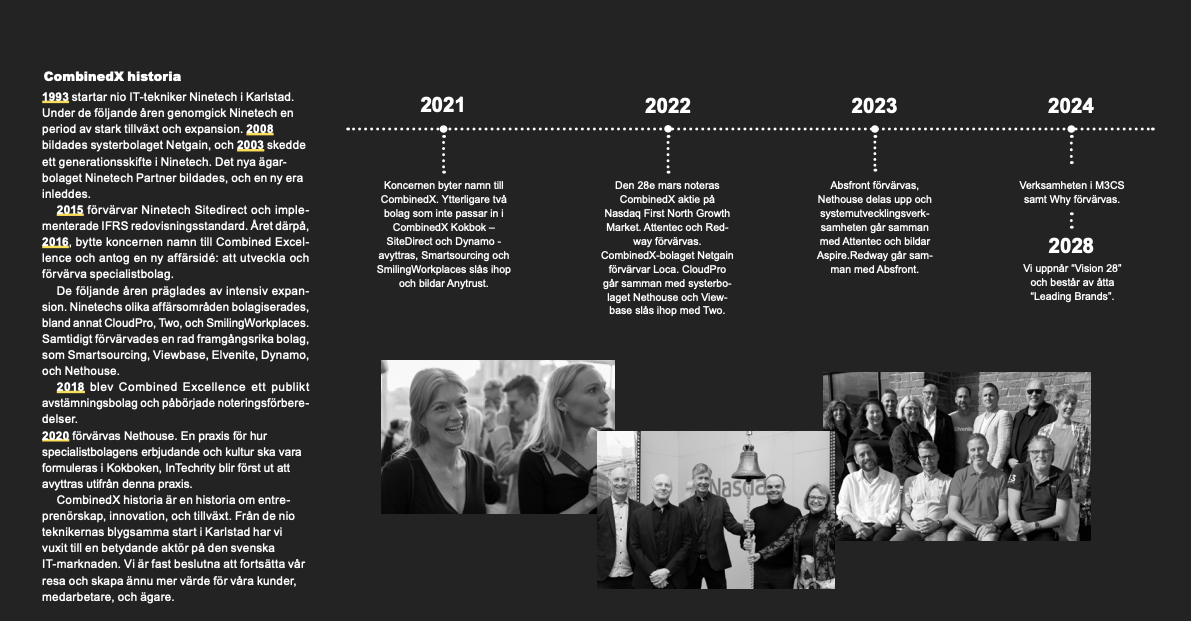

Under 2020 togs en ny affärsplan fram med fokus på lönsamhet och specialiserade bolag. Under 2020 och 2021 avyttrades och avvecklades bolag som inte passade in i den nya strategin och mindre enheter fusionerades ihop för att förbättra lönsamheten.

Nedan kan man se stor skillnad på före och efter att Jörgen tog över som VD och implementerade den nya strategin för koncernen.

Bolaget består sedan januari 2025 av sex stycken helägda dotterbolag, som alla är specialiserade. CombinedX har tagit fram det som man kallar för bolagets Kokbok. Nedan är hämtat från deras årsredovisning för 2023, där man beskriver de tre ingredienserna.

Tvådimensionell specialisering - teknik och affär

Varaktiga konkurrensfördelar uppstår när specialistbolagen både är experter på en viss teknologi och experter på att tillämpa denna kunskap inom en viss branschvertikal eller ett visst behov på marknaden. Ju tydligare denna tvådimensionella specialisering av teknik och affärskunnande är, desto mer affärsnytta kan specialistbolagen tillföra och desto mer ökar kundernas betalningsvilja. Ett exempel på ett specialistbolag i CombinedX som utvecklat en sådan tvådimensionell specialisering är Elvenite. Elvenite kombinerar sin expertis på affärssystemet Infor M3 med ett stort kunnande om livsmedelsindustrin. Denna kombination av teknik och affärskunnande gör Elvenite varaktigt konkurrenskraftiga gentemot sin målgrupp.

Teamleveranser

Specialistbolagen bör sträva mot att sälja och leverera team bestående av en grupp specialister till sina kunder. Varje team sätts samman utifrån kundens utmaningar och kan löpande förändras i takt med att uppdrag och projektmål förändras enligt ett agilt arbetssätt. Relationen till kund bör präglas av ett långt partnerskap där CombinedX-bolaget kontinuerligt levererar affärsnytta i kundens kärnprocesser. Ett exempel på ett specialistbolag i CombinedX som utvecklat denna leveransmodell med framgång är Ninetech. Ninetechs affärsidé är att digitalisera sina kunders försäljnings- ochmarknadsprocesser så att de ger varje kund en konkurrensfördel i sin bransch. Ett sådant uppdrag kan bara bli framgångsrikt om det görs i nära partnerskap med kunden och under lång tid. Längs vägen fyller Ninetech sitt kundteam med olika kompetenser. Ninetech söker bara kunder som vill jobba enligt denna leveransmodell.

En kultur av partnerskap

Varje specialistbolag i koncernen ska odla sin kultur kopplad till den verksamhet bolaget bedriver, men gemensamt är att specialistbolagen letar efter medarbetare som drivs och motiveras av att uppnå fantastiska saker tillsammans med kollegor och kunder i ett nära partnerskap. Likaså ser vi gärna att våra specialistbolag odlar långa och starka relationer till sina respektive plattformsleverantörer. Ett exempel på ett specialistbolag i CombinedX som utvecklat en sådan kultur är Netgain. Netgain har visionen att bli ledande i Sverige inom affärsdriven, säker och innovativ automatisering av arbetsflöden i ServiceNow. På den svenska arbetsmarknaden är det dragkamp om konsulter som kan ServiceNow. Netgains sätt att möta denna konkurrens är att bygga en stark känsla av samhörighet, och bolaget tog en andra plats i ”Great Place to Work” under året

Man jobbar även med korsförsäljning, där varje dotterbolag förväntas att hjälpa till att öppna dörrar för varandra. Denna process koordineras av koncernledningen.

Anledningen till att man har valt att fokusera på specialistkompetens är att deras erfarenhet visar att kunder är villiga att upphandla det utanför ramavtal, vilket ger bolaget möjlighet att ta ut ett högre pris som i sin tur leder till högre marginaler.

Bolaget hade 2023 85 % av sin omsättning i Sverige och resterande 15 % var fördelat på ett 20-tal länder enligt årsredovisningen 2023. Av CombinedX intäkter 2023 avsåg 9 procent hårdvara och mjukvara, resterande 91 procent avsåg tjänster.

CombinedX skrev i årsredovisningen för 2023 att den svenska IT-marknaden beräknas ha omsatt drygt 176 MDSEK under 2023. Där 13,1 % var hårdvara, 19,9 % var mjukvara och resterande 67 % utgjordes av tjänster.

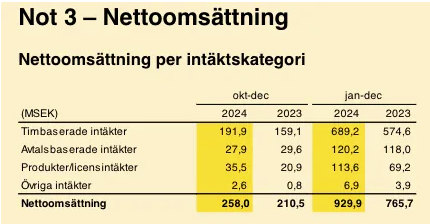

Fördelningen av intäkterna för 2024 ser ut enligt nedan.

Dotterbolagen:

Nethouse - Erbjudande: Tjänster för en säker IT-infrastruktur. Grundat/del av CombinedX: 1998/2020

Elvenite - Erbjudande: Tjänster inom Infor M3 och närliggande AI- och BI-tjänster. Grundat/del av CombinedX: 2007/2018

Two - Erbjudande: Affärssystem och beslutsstöd för handel och tillverkande industri. Grundat/del av CombinedX: Avknoppat från Ninetech 2017

Netgain - Erbjudande: Automatisering med hjälp av plattformen ServiceNow. Grundat/del av CombinedX: 2008/2013

Ninetech - Erbjudande: Digitalisering av sälj- och marknadsprocesser. Grundat/del av CombinedX: 1993/2013

Absfront - Erbjudande: Integrerade CRM-lösningar och kundresor. Grundat/del av CombinedX: 2009/2023

Kunder:

Årsredovisningen 2023: “Under 2023 stod de tio största kunderna för cirka 28 (33) procent av nettoomsättningen.” Den enskilt största kunden stod för 7 (8) procent av nettoomsättningen 2023

Bolagets största kund är Securitas som är kund till dotterbolaget Nethouse. Här finns respektive bolags kundreferenser: https://www.combinedx.com/sv/familjen/

Finansiella mål

Bolagets finansiella mål:

- Justerad EBITA-marginal bör rullande 12 månader uppgå till lägst 12%. Var tidigare 10 % EBIT. VD:n skrev följande i Q4 om förändringen av målen: "Som framgår av denna kvartalsrapport har vi justerat våra finansiella mål så att vi framöver kommer att mäta och kommentera vår lönsamhet på EBITA-nivå i stället för EBIT. Detta då det bättre speglar vår underliggande lönsamhet samt hur kapitalmarknaden analyserar en förvärvande grupp av konsultbolag som vårt"

- Den organiska tillväxten ska överstiga IT konsultmarknadens tillväxt, och med förvärv ska omsättningen uppgå till lägst 1 MDSEK år 2025.

- Den finansiella nettoskulden ska inte överstiga 2 gånger EBITDA.

Framtidsutsikter

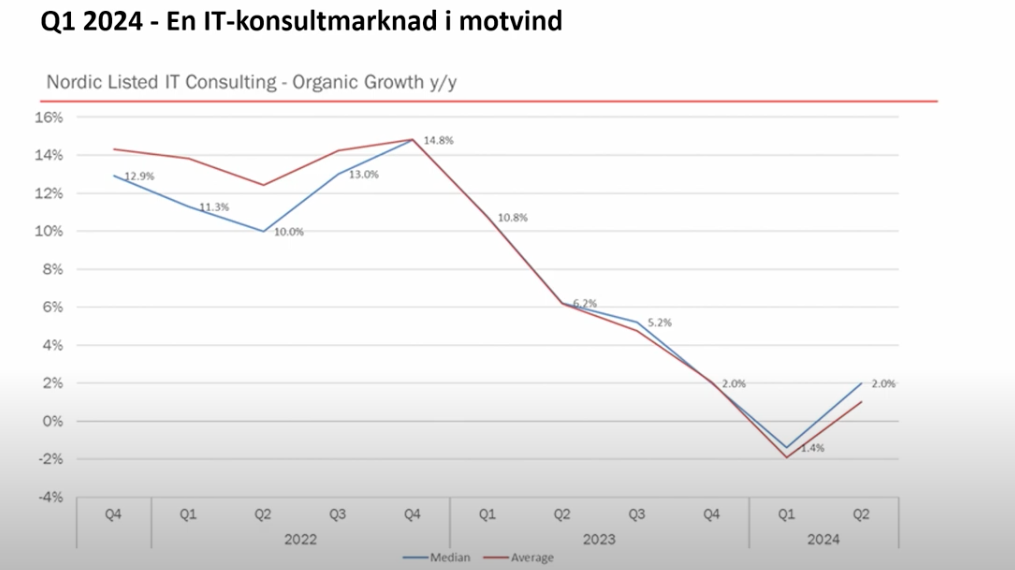

IT-konsultbranschen är för närvarande väldigt tuff på grund av rådande lågkonjunktur. Många företag har problem med beläggningen eftersom flera projekt har skjutits upp. Nedan följer en översikt över den organiska tillväxten för de listade IT-konsulterna från CombinedX presentation hos Aktiespararna. CombinedX – Aktiedagarna Stockholm 17 september 2024

Som man kan se så var tillväxten väldigt hög under 2022 när många bolag valde att börja investera igen efter Covid.

Här en en sammanställning på organiska tillväxten under 2024:

- KnowIT = - 9,6 %

- CAG = - 2,4

- Tieto Every: - 2 %

- CombinedX: - 2,3 %

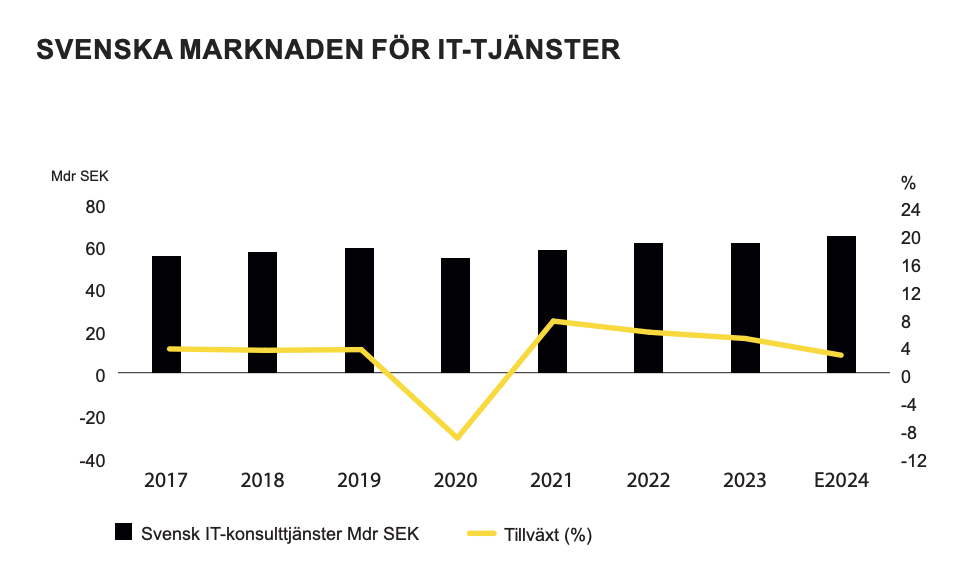

Här är en översikt på den historiska tillväxten för IT-konsulttjänster.

I en bättre konjunktur är det rimligt att anta en tillväxt för marknaden runt 3 % per år.

Så här har CombinedX presterat historiskt:

- Rapporterade tillväxt

- 2024 = 21,4 %

- 2023 = 17,7 %

- 2022 = 16,2 %

- 2021 = 5 %

- 2020 = 33 %

- 2019 = 23 %

- Organisk:

- 2024 = - 2,3

- 2023 = + 6,4 %

- 2022 = + 7,8 %

- 2021 = + 5,6 %

- 2020 = - 4,4 %

- 2019 = 7,2 %

Förvärv

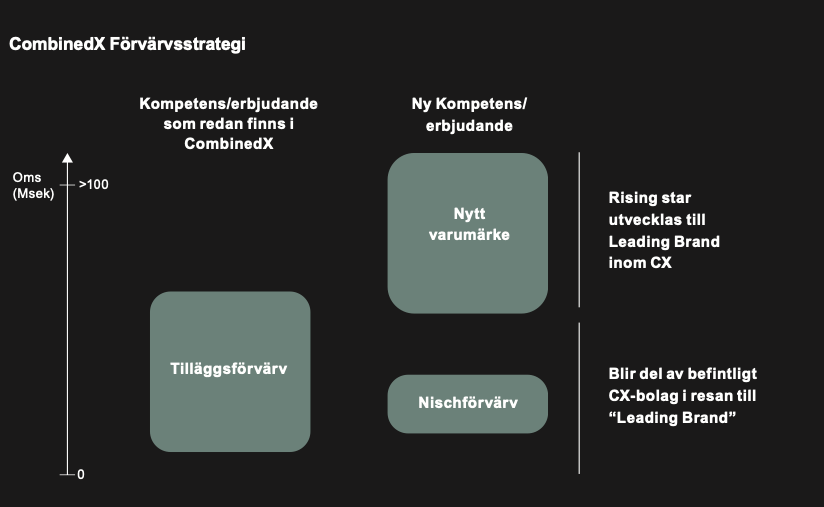

Att fortsätta att förvärva bolag kommer vara en viktig del för att bolaget ska fortsätta att växa. I Sverige finns cirka 400 konsultbolag med 20 stycken anställda, så det finns goda förutsättningar för bolaget att hitta nya förvärvsobjekt. I årsredovisningen för 2023 beskriver man sin förvärvsstrategi enligt följande:

Förvärv kan antingen ske på moderbolagsnivå så att CombinedX expanderar med ytterligare specialistbolag och varumärken eller på dotterbolagsnivå då förvärv integreras in i redan befintliga varumärken. Vidare kan förvärvade bolag tillföra helt ny kompetens och nya erbjudanden till koncernen eller tillföra mer av sådan kompetens som redan finns i koncernen. Tillsammans bildar dessa alternativ fyra olika kategorier av förvärv. Alla fyra kategorier av förvärv kan vara relevanta för CombinedX att genomföra. Varje förvärvsmöjlighet värderas utifrån följande kriterier:

- Erbjudande och kultur. Har bolaget ett

erbjudande och en kultur förenlig med vår

Kokbok (tvådimensionell specialisering,

teamleveranser och partnerskap)? Finns det

en potential att utveckla bolaget genom en

tydligare tillämpning av CombinedX Kokbok? - Synergier. Kan vi utveckla bolaget genom att

det samverkar med övriga dotterbolag? Finns

det potential för korsförsäljning, samleverans-

er och andra synergier? - Underliggande marknadstillväxt. Hur ser

utsikterna ut för den delmarknad bolaget

agerar på? - Nyckelpersoner. Önskar nyckelpersonerna i

bolaget fortsätta att vara kvar och med på vår

gemensamma tillväxtresa? - Priset. Är priset på bolaget i paritet med den

uppsida respektive risk som vi bedömer att

förvärvet är förenat med?

Både relativt små och stora bolag kan uppfylla

förvärvskriterierna, historiskt har CombinedX

förvärvat bolag som omsätter mellan 8 och 160

MSEK. Köpeskillingen består oftast av en kombina-

tion av aktier och kontanter, där kvarvarande

nyckelpersoner blir aktieägare i koncernen.

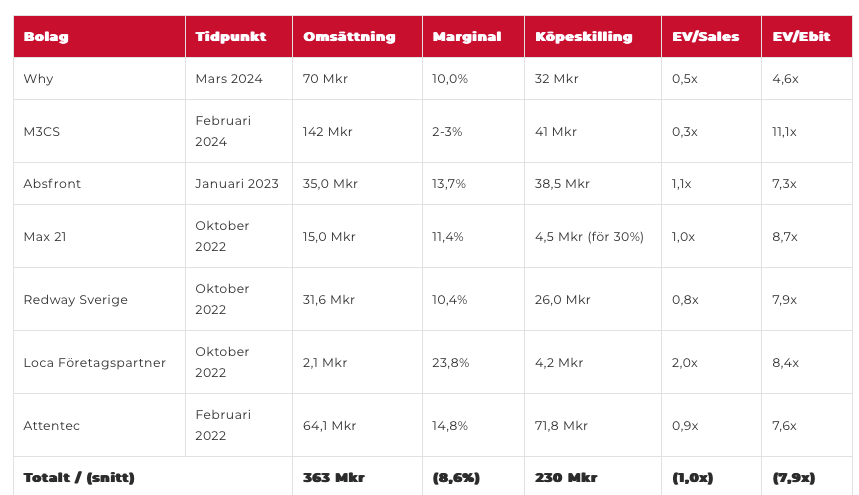

Nedan är en sammanställning som Affärsvärlden har gjort av bolagets förvärv sedan börsnoteringen.

Innan börsnotering gjorde man ett större förvärv av Nethouse 2020:

- Omsättning 2019 163 MSEK.

- Justerat för kassa så betalade man 92,5 - 10,7 = 81,8.

- Nethouse hade EBIT på 12,8 2019. 6,39 x EBIT

- EV / Sales = 0,5

Ägare

Bolagets 20 största ägare äger 73 % av bolaget där många av ägarna har sålt bolag till CombinedX. Nedan är bolagets tre största ägare:

- Edastra AB som är ett investeringsbolag grundat av Robert Ahldin. 1 777 441 aktier. Värde: 64,3 msek

- Martin Gren (Grenspecialisten) - Grundare av Axis. 1 541 969 aktier. Värde: 55,8 msek.

- Jörgen Qvist - VD CombinedX. 1 147 811 aktier. Värde: 41,6 msek.

Styrelsen äger totalt cirka 1,46 miljoner aktier till ett värde av cirka 54 mkr.

Ledning äger totalt cirka 2,17 miljoner aktie till ett värde av cirka 81 mkr.

Varför är bolaget billigt?

Från toppnotering av i April på 55 kr per aktie är kursen ner cirka 32 %. Anledning till detta är fram för allt att IT konsultmarknaden är svag vilket har gjort att man har tappat i både marginal och omsättning. 2024 hade CombinedX 6,8 % i EBIT mot 10,5 % under 2023. Detta är inget som är unikt för CombinedX utan har även drabbat andra bolag som Knowit och B3, där man har tappat mer än 50 % av börsvärdet sedan toppnoteringarna.

I Q2 rapporten beskriver Jörgen anledningar till den försämrade marginalen mot 2023.

Utöver detta så är det även ett bolag som har dålig bevakning där endast Redeye följer bolaget. Det är även svårt för fonder att äga aktien eftersom market cap endast är runt 660 MSEK, samt att bolaget nyligen kom till börsen.

Vad tror jag?

I mitt basscenario så skissar jag på en omsättningstillväxt per år 2025–2027 på cirka 10 % per år genom en kombination av förvärv och organisk tillväxt. 2025 tror jag dock fortsatt att det blir tufft att växa organiskt så tillväxten i år kommer troligtvis framförallt komma från förvärv. Detta skulle ge en omsättning för 2027 på 1238 MSEK. Applicerar man en vinstmarginal på 6,5 % så ger det en vinst på runt 81 MSEK och räknar man med 18,5 miljoner aktier där eventuell utspädning från optionsprogram från 2024 ingår ger det en vinst per aktie för 2027 på 4,38. Sätter man en multipel på 14 så ger det ett motiverat värde på cirka 61 kr och utöver det räknar jag med att man 2025–2027 kommer få cirka 5 kr per aktie i utdelning. Vad den slutgiltiga avkastningen blir i det här scenariot beror delvis på när marknaden börjar kolla på vinsten för 2027, men man bör få 20+ % per år i totalavkastning inkl. utdelning om man räknar på att man säljer aktien om 3 år från och med idag.

Jag tror att scenariot ovan är konservativt med tanke på att bolaget har nettokassa på 74 MSEK ex IFRS 16 och man kan enligt finansiella målen ha en nettoskuld genom EBITDA upp till 2. Beroende på om man räknar in IFRS 16 i målen eller ej så kan man förvärva för mellan 220–300 MSEK baserat på EBITDA för 2024. Kan man hitta förvärv runt 0,5 sales så skulle det innebära att man kan addera ytterligare 440–600 MSEK i omsättning, vilket skulle öka omsättningen med cirka 50 % från idag, vilket skulle göra att man kan nå min estimerade vinst för 2027 betydligt snabbare.

Bolaget säger själva att man ska ha 8 leading brands 2028. Säger att ett kriterium för att vara ett leading brand är att man omsätter på 250 MSEK, vilket skulle innebära att bolagets mål för 2028 är 2 miljarder i omsättning.

Att göra investeringar baserat på vad ledningen säger tenderar att leda till dåliga investeringar. Därför väljer jag att hålla mig till konservativa estimat och blir hellre positivt överraskad än negativt.

Risker:

Som i alla verksamheter och branscher så finns det risker:

- Det finns en risk att man gör dåliga förvärv. Dock anser jag att risken är betydligt lägre när man förvärvar bolag inom samma bransch och när ledningen och styrelsen sitter i samma båt som övriga aktieägare

- Att man tappar kunder. Detta inträffade i samband med att ett avtal med Transportstyrelsen upphörde att gälla vilket gör att man kommer tappa ca 40 MSEK i intäkter per år. Man har dock en bra diversifiering på intäkterna då de tio största kunderna stod för cirka 28 procent av nettoomsättningen och den enskilt största kunden stod för 7 procent av nettoomsättningen 2023.

- IT- och cyberattacker

- Att man tappar samarbetspartners

Rätta mig gärna om någon av mina siffror/antagande är helt felaktiga. Man kan nå mig på: [email protected] alternativt på X: https://x.com/mcapital1907 eller på https://bsky.app/profile/mcapital1907.bsky.social

Disclaimer: Jag äger aktier i CombinedX långsiktigt. Att investera i aktier innebär alltid ett risktagande. Värdet kan både öka och minska, och det finns ingen garanti att du får tillbaka det investerade kapitalet. Det jag skriver på bloggen ska inte betraktas som köp- eller säljrekommendationer. Gör alltid din egen analys.